争议性质:

在私有产权房屋被征收的过程中,居住困难人口在征收安置补偿利益中享有怎样的权利,征收补偿款在房屋权利人、实际使用人、居住困难人口之间该如何进行分配?

案情简介:

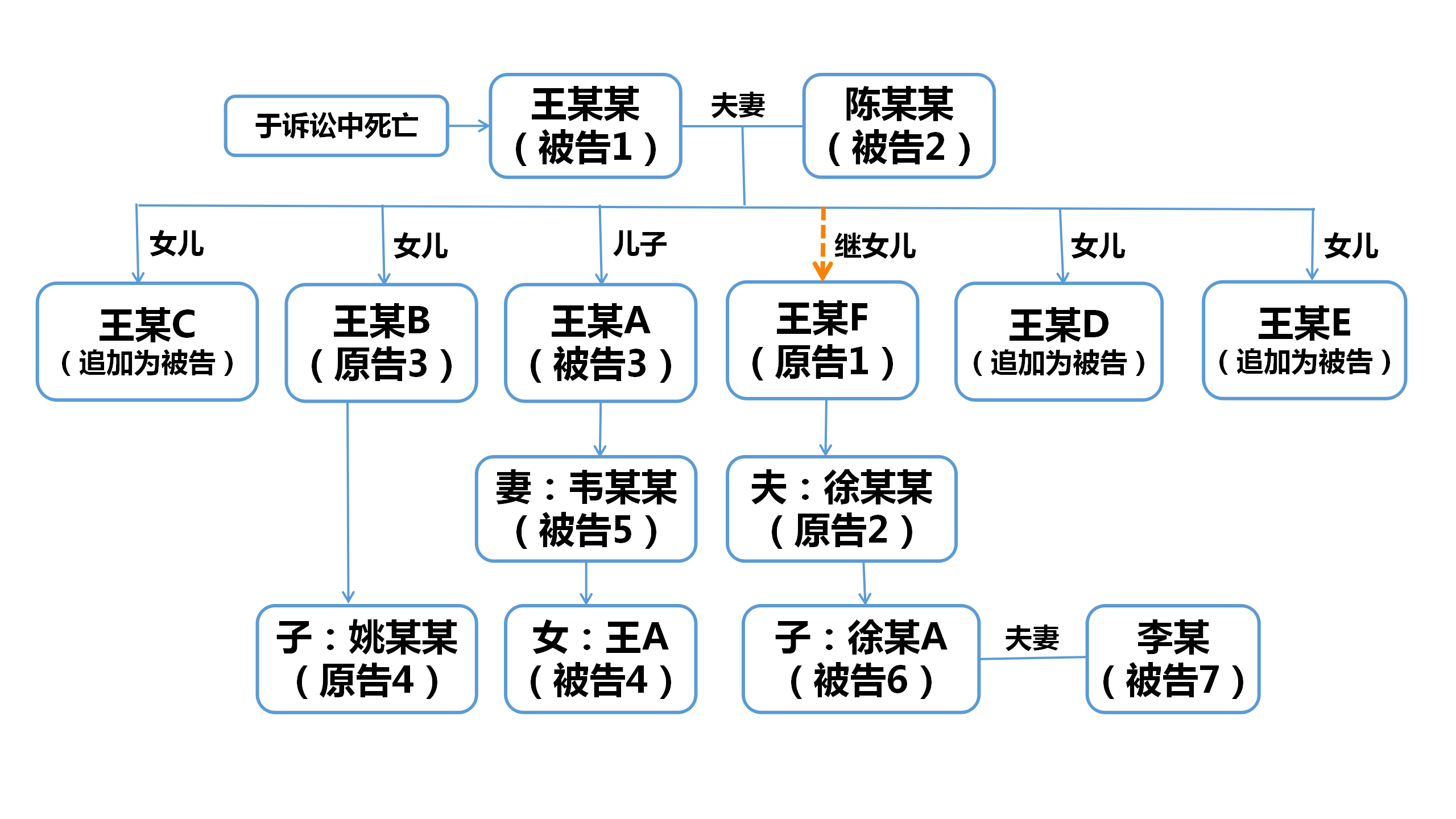

1985年左右,王某出售原有私房,置换了位于本市杨浦区杭州路XXX弄XX号房屋(系争房屋),权利人登记为王某。陈某与王某系夫妻,双方育有王某A、王某B、王某C、王某D、王某E五名子女,王某F为陈某与前夫所生子女,系王某的继子女。王某F与徐某系夫妻,徐某A为二人之子,其配偶为李某。姚某系王某B的儿子。王某A与韦某原系夫妻,于2006年离婚,两人育有一女王A。

系争房屋购置后,长期由王某、陈某、王某A及徐某A实际居住,王某还于2006年左右出资加盖了3楼(为无证搭建)。期间,王某A因家庭购置商品房于2003年搬出系争房屋,但2008年离婚后便搬回系争房屋并一直居住至房屋征收。王某F与徐某曾于2014年-2016年间暂住于系争房屋3楼搭建处,徐某A则于2009年结婚后搬出系争房屋。而王某的其余子女则偶尔会因照顾父母或搬家过渡等因素在系争房屋短暂居住。

2019年4月,系争房屋所在地块征收工作启动。当时户籍在册人员为王某、陈某、王某F、王某B、姚某、王某A、韦某、王A、徐某A、李某共十人。徐某虽户口从未迁入过系争房屋,但被征收部门作为征收补偿引进人口。

经征收部门认定,王某F、徐某、王某B、姚某、王某、陈某、王某A、王A共八人为居住困难户。2019年6月,王某与上海市杨浦区住房保障和房屋管理局签订了《上海市国有土地上房屋征收补偿协议》,明确系争房屋属于征收范围,居住困难人口为前述八人,计算居住困难货币补贴的折算单价为每平方米建筑面积21500元,包含被征收房屋价值补偿款、居住困难户增加货币补贴、装潢补偿款、其他奖励费等在内的各项征收补偿费用共计人民币500万余元。

王某F、徐某、王某B、姚某认为王某在其四人均被认定为居住困难保障人口的情况下,未对其进行安置,其未获得合理的安置补偿,故以王某、陈某、王某A、韦某、王A、徐某A、李某为被告,提起诉讼,要求王某支付四原告征收困难补偿款188万元(按每人47万元为标准)及相关权益。审理中,四原告向法院申请冻结王某名下征收补偿款190万元。剩余征收补偿款王某已转账给王某A。

各方观点:

四原告之观点:

四原告在系争房屋被征收前均在系争房屋内实际居住过,后系因居住困难才无奈搬离系争房屋,在外借房居住。故四原告属于系争房屋的实际使用人,且征收部门在认定居住困难人口时对于四原告的实际居住情况是了解的。同时,四原告被认定为居住困难人口,王某也因此获得了额外的征收利益,根据上海市国有土地上房屋征收与补偿实施细则之规定,王某应当负责安置四原告,各原告安置补偿之标准应当以居住困难货币补贴的折算单价*人均面积计算,故四原告应享有的征收利益为189.2万元(21500´22´4),考虑到家庭因素,四原告只主张其中的188万元。

被告王某、陈某、王某A、韦某、王A之观点:

不同意四原告的诉讼请求。系争房屋系私房,王某作为系争房屋的权利人(产权人),其享有的房屋所有权应当予以保护。根据规定,房屋征收补偿利益应归权利人所有,同时权利人应当对房屋实际使用人进行安置。四原告虽被认定为居住困难对象,但均未在系争房屋内长期生活居住,也未提供证据证明其实际居住和使用系争房屋,故四原告不属于实际使用人。四原告作为居住困难安置人口仅对居住困难补贴享有权利,除此以外的房屋价值补偿款及其他补贴和奖励,四原告无权主张。

被告徐某A、李某之观点:

同意四原告之观点,被告徐某A虽在系争房屋中居住过,但与李某他处有房,不属于安置对象。

法院判决:

法院审理后认为,征收人给予被征收人的货币补偿款归被征收人所有,被征收人应当负责安置房屋使用人。徐某A、李某既非产权人,亦非使用人和居住困难对象,不能参与征收补偿款的分割。系争房屋系私房,房屋价值补偿款和不予认定建筑面积的材料费补贴应归私房权利人所有。居住困难户增加货币补贴款应由居住困难人口均分。四原告在征收前未实际居住系争房屋,并非房屋实际使用人,无权分得装潢补偿款、搬家补助费、家用设施移装补贴、按期搬迁奖。

因王某于诉讼过程中报死亡,法院依法追加其继承人王某C、王某D、王某E作为被告。审理中,王某F、王某B明确表示放弃继承,王某C、王某D、王某E明确表示三人享有的继承份额赠与王某A,王某A同意接受赠与。王某F、徐某、王某B、姚某明确仅主张四人在本次征收中享有的份额。另,陈某、王某A、韦某、王A表示同意王某F、徐某分得50万元,王某B、姚某分得50万元。

审理法院综合考虑系争房屋的来源、居住使用情况、征收补偿款的组成以及征收安置政策等因素,酌情对其余奖励补贴费用予以分配,认定王某A的分配方案已足额安置王某F、徐某、王某B、姚某。综上所述,判决如下:

一、被继承人王某名下上海市杨浦区杭州路XXX弄XX号房屋征收补偿款500,000元归王某F、徐某所有;

二、被继承人王某名下上海市杨浦区杭州路XXX弄XX号房屋征收补偿款500,000元归王某B、姚某所有;

三、被继承人王某名下上海市杨浦区杭州路XXX弄XX号房屋征收补偿款900,000元归王某A所有。

虽然本案中法院判决四原告取得了100万的征收补偿款,但本质上是基于被告在庭审中基于家庭亲情的考虑而作出的同意让与部分补偿利益的意思表示,本案宣判后双方均未上诉。

律师观点:

首先需要明确的是,本案中系争房屋是被告王某、陈某夫妻的私有产权房屋。根据规定,私房征收安置补偿利益应当归房屋权利人所有,同时权利人应当对房屋实际使用人进行安置。

那么在此前提下,居住困难人口所享有的征收补偿利益是否可以简单地直接按折算单价´人均面积予以计算呢?对于上述问题,应着重从以下两点进行分析:

第一, 被征收房屋的征收补偿利益在权利人、实际使用人、居住困难人口之间应如何分配?

对此,本律师认为根据相关规定、补偿款的构成、用途以及与被征收房屋相关人员之间的差异,补偿款的分配应当加以区分,而不是做笼统的分割处理。

私房征收补偿款中一般包含房屋价值补偿款(评估价格、套型面积补贴、价格补贴)、居住困难保障补贴、装潢补偿及其他各类补贴、奖励费用。

首先,就房屋价值补偿款而言,该补偿款是针对被征收房屋本身价值的补偿,并不涉及个人或户籍的因素。因此,该部分补偿款毫无疑问应当归于产权人所有。

其次,就居住困难保障补贴款而言,该补贴是在被认定为居住围难户的情况下,按核准的居住困难人数计算增加的补贴。因此,该款应当归全体核定为居住困难人员共有。需要强调的是,从该款的计算方式“居住困难补贴=折算单价×居住困难户人数×22平方米-被征收居住房屋补偿金额”中可以看出,居住困难补贴款并不包括被征收房屋的房屋补偿款。

再次,对于装潢补偿而言,其是对被征收房屋内装潢价值的补偿,而房屋内装潢是由产权人及房屋实际使用人共同享有的,故该部分补偿款也应归房屋产权人及房屋实际使用人所有。

最后,对于其他各类补贴、奖励费用,包括按期签约奖、搬家补助费等,其作用均是用以补偿产权人及房屋实际使用人在征收安置过程中产生的费用,以及鼓励签约等。故该部分各类补贴、奖励费用应归房屋产权人及实际使用人所有。

通过对上述各项补偿款的分析可见,在对被征收房屋补偿利益进行分割时,对房屋权利人、实际使用人及被认定为居住困难的人员应当区分对待。对于非产权人也非实际使用人的居住困难人员有关的补偿款仅限于居住困难保障补贴,除此外居住困难人员无权分割其他补偿款。

第二, 被认定为居住困难人口,是否就等同于为房屋实际使用人,从而有权分割被征收人的安置补偿?

本律师认为私房实际使用人、居住困难人户认定人口以及公房同住人系完全不同的概念,所对应享有的权利也是完全不同的。

本案的四原告虽然经核准认定为居住困难人员,但不代表其就理所当然地成为实际使用人或所谓的安置对象。

需要强调的是,根据《实施细则》第44条及51条的规定,征收居住房屋的,被征收人取得货币补偿款、产权调换房屋后,应当负责安置房屋使用人;而房屋使用人,是指实际占用房屋的单位和个人。由此可知,对于被征收私房的实际占用是一个客观事实,而不是像公房同住人那样依照相关规定来认定是否符合同住人的法定条件。并且,私房的产权人之所以有义务安置实际使用人,是基于实际使用人依赖于被征收房屋居住生活的现实需求,如居住困难人员并非在被征收房屋内生活,显然也不存在这种需求。

因此,如居住困难人员无法举证证明自己实际居住、使用被征收房屋,其并不不会因为居住困难人员的身份而当然成为被征收房屋的实际使用人,更无权据此要求分割应当属于被征收人的安置利益。

综上,不论从政策规定,补偿款的来源、用途等角度来看,在私房征收过程中,对于既非权利人,亦非实际居住人的居住困难人员而言,其仅享有征收补偿利益中居住困难保障补贴,对于其余征收利益无权分割。如果认定其能够直接按照折算单价´人均面积主张征收利益,将会严重损害房屋产权人的利益,显然有悖于私房征收中保障被征收房屋所有权人根本权益的基本原则。